27.6.2015 — Jussi Hyöty, Elite Varainhoito Oy

Haluttu EM-kuluttajariski – suoraan (kalliilla) vai kiertoteitse (halvalla)

Kehittyneet markkinat (Developed Markets) ovat analysoitu ja ostettu tehokkaasti korkotuottojen ja osakearvostusten metsästyksen jatkuttua seitsemän vuotta. Suurista markkinoista ainoat markkinat, joiden arvostukset eivät ole vielä nousseet korkealle, ovat kehittyvät markkinat (Emerging Markets), joista kiinnostavin alue on Aasia.

Aasiassa on kahdeksan EM-luokittelun (MSCI) täyttävää maata ja jokaisessa maassa on 10 päätoimialaa (GICS), eli yhteensä 80 maa-toimiala-omaisuusluokkaa. Tässä on seuraava perattava sijoitusmahdollisuuksien joukko. Yhtenäisenä omaisuusluokkana EM voidaan unohtaa ja analyysi kohdistaa valikoivaan EM-strategiaan.

Ylivoimainen kasvu ja vaihtoehtoinen riski

Kun EM- ja DM-toimialat laitetaan järjestykseen yritysten liikevaihdon kasvun suhteen, EM- toimialat ovat ylivoimaisia. Keskimääräistä nopeampi liikevaihdon kasvu tarkoittaa yleensä keskimääräistä parempia osaketuottoja.

Nykyinen nollakorkoympäristö pakottaa sijoittajat etsimään vaihtoehtoisia riskejä (alternative beta) globaalille markkinariskille (market beta). Fundamentaalisesti selkein vaihtoehtoinen systemaattinen riski on kehittyvien markkinoiden kuluttajariski, jossa kotitalouksien tulojen kasvutrendi tasoittaa talouden suhdanneriskiä.

Toimiala-analyysi – sykliset, kasvavat ja vakaat kassavirrat

Talouden kassavirrat voidaan jakaa syklisiin (perusteollisuus, teollisuus, energia), kasvaviin (teknologia ja terveydenhuolto) ja vakaisiin (yhdyskuntapalvelut, tietoliikennepalvelut, päivittäistavara, kulutustavarat ja rahoitus).

Sykliset toimialat sisältävät teollisuuden suhdanneriskiä, jota on tunnetusti vaikea ennustaa. Kasvavat toimialat sisältävät epäsystemaattista yritysriskiä, joka vaati yksittäisen osakkeiden tuntemista. Vakaat toimialat sitä vastoin sisältävät systemaattista kulutusriskiä, joka on suhteellisen hyvin ennustettavissa kotitalouksien tulojen kehityksen perusteella. Vaihtoehtoinen fundamentti-beta löytyy parhaiten juuri tältä sektorilta.

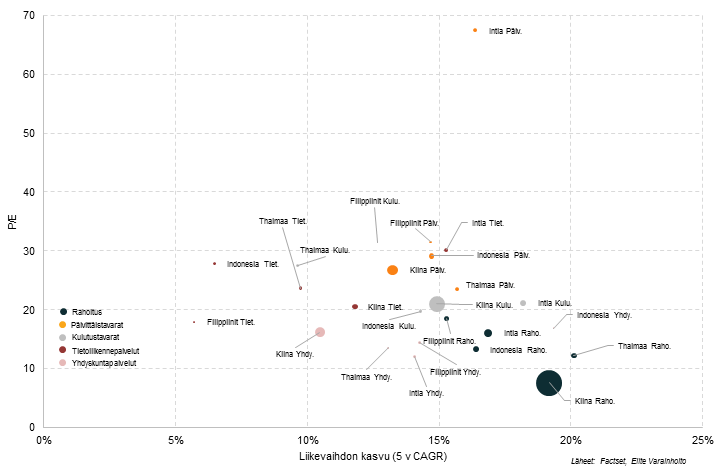

Puhtain kuluttajariski on päivittäistavaratoimialalla. Kaikilla muilla kotitalouksiin liittyvillä toimialoilla on teollisuuden suhdanneriskiä muodossa tai toisessa. Puhtaasta kuluttajariskistä ollaan valmiita maksamaan jopa yli 50 P/E kertoimia (Intia 70, Laaja Kiina 27, Manner-Kiina 33).

Kun puhtaasta kuluttajariskistä ollaan valmiita maksamaan näin paljon, kuluttajariskiä kannattaa etsiä vaihtoehtoisista halvemmista lähteistä, kuten esimerkiksi vakuutusyhtiöistä, pankeista, kulutustavaroiden alakategorioista tai yhdyskuntapalveluista.

Kuvassa 1 on valikoitujen kulutussektoreiden PESG-luvut (PE / Sales Growth, 5y) esitettynä graafisesti. Kasvua mitataan liikevaihdon kasvulla, koska lopulta kiinnostavaa on kotitalouksien tulojen kasvu, eli systemaattinen kysynnän kasvu, joka heijastuu liikevaihdon kasvuun.

Kuva 1: Kuluttajatoimialojen arvostukset, kasvut (5 v.) ja markkina-arvot (pisteen koko). Klikkaa kuvaa nähdäksesi sen suurempana.

Maa-analyysi – talousmalli jakaa maat syklisiin ja vakaisiin

EM-kuluttajariskin kannalta olennaista ei ole talouden vaan kotitalouksien kysynnän kasvuvauhti. Nopeimmin päivittäistavarayhtiöiden liikevaihdot ovat kasvaneet vuodesta 2005 Intiassa (vuosikasvu 20,6 %), Kiinassa (18,6 %), Indonesiassa (16,6 %) ja Filippiineillä (14,6 %).

Pitkällä aikavälillä kotitalouksien tulojen kasvu riippuu työikäisen väestön kasvusta ja palkkaeroista talouksien välillä (BKT/asukas). Lyhyellä aikavälillä tulojen kasvuun vaikuttaa valittu politiikka, joka voi painottaa kotimaista tai ulkomaista kysyntää, mikä jakaa taloudet koti- tai vientivetoisiin.

Vientivetoinen malli vahvistaa yritystaloutta mutta heikentää kotitalouksia. Aasiassa tämä malli on johtanut ylikapasiteettiin ja velkadeflaatioon, mutta toisaalta ulkoinen tasapaino on parantunut vaihtotaseen kasvaessa ylijäämäiseksi. Kotivetoinen malli on toiminut pitkälti päinvastoin.

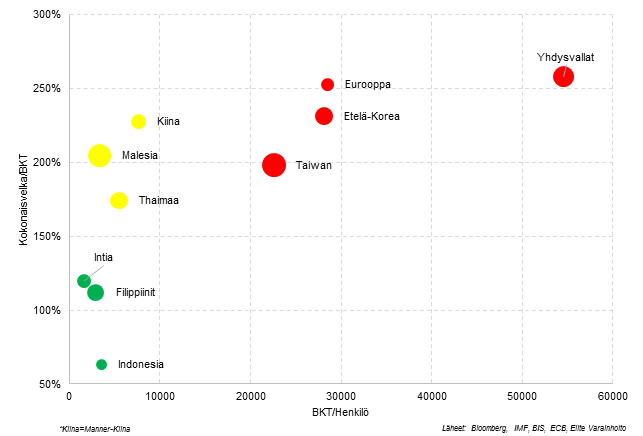

Kokonaisvelka suhteessa talouden kokoon on yllättäen suurin niissä Aasian maissa, pois lukien Filippiinit, joissa vaihtotase on ylijäämäinen (ulkoinen nettovelka pienenee). Vastaavasti vaihtotaseeltaan alijäämäisten maiden kokonaisvelka on alhaisin, jolloin valuuttariskistä huolimatta kotimaisen kysynnän edellytykset pysyvät hyvinä.

Edelleen yllättäen ne maat, joiden talousmalli tukee lyhyen aikavälin kulutuksen kasvua, ovat samoja kuin ne maat, joiden väestön rakenne ja talouden elinkaari tukevat pitkän aikavälin kulutuksen kasvua.

Tähän joukkoon kuuluvat Filippiinit, Indonesia ja Intia (kuva 2). Näistä maista on siis ostettavissa sekä paras lyhyt kuluttaja- että paras pitkä kuluttajariski. Päinvastaisia tapauksia ovat Kiina, Etelä-Korea, Taiwan, Malesia ja Thaimaa.

Kuva 2: Maiden kasvupotentiaalit, velkarasitteet ja markkina-arvo/BKT (pisteen koko). Klikkaa kuvaa nähdäksesi sen suurempana.

Jussi Hyöty

Päästrategi

Elite Varainhoito Oy

www.elitevarainhoito.fi

Varainhoitajan blogi

Tero Tuominen, Evli-Rahastoyhtiö Oy

Tomas Hildebrandt, EVLI OYJ

Tomas Hildebrandt, Evli Oyj

Tomas Hildebrandt, Evli Oyj

Tomas Hildebrandt, Evli Oyj

ESY:n koulutustilaisuudet

Eläkesäätiöyhdistys tarjoaa koulutusta jäsenlaitostensa henkilökunnalle ja toimielimille. Yhdistys järjestää tarvittaessa myös eläkelaitoskohtaisia koulutustilaisuuksia ja antaa luennoitsija-apua. Lue lisää koulutuksistamme.

Eläkesäätiöyhdistys - ESY ry

Kalevankatu 13, 3 krs.

00100 Helsinki

Puhelin (09) 6877 440

Sähköpostiosoitteet

Kirjaudu jäsensivuille / Copyright © Eläkesäätiöyhdistys - ESY ry

Kotisivut: Sivumestari